Hemos analizado los informes económico-financieros de los últimos ejercicios de varias compañías en diversas zonas geográficas (unas más internacionales, como Carrefour y Día; otras más locales, como El Corte Inglés, Mercadona o Eroski), todas con diferentes propuestas de valor retail, y las hemos comparado con Amazon (con una oferta muy distinta que comienza a competir en alimentación). Nuestra conclusión es que da igual el país en el que compita Amazon y con quién lo comparemos, porque no se trata de un tema de zona geográfica, sino de visión empresarial. El futuro del food retail se llamará Amaz-ona, un híbrido entre Amazon y Mercadona. ¿Por qué? Porque esto va de propuestas claras y sumar canales, no de quitarlos.

Una batalla de canales y oferta

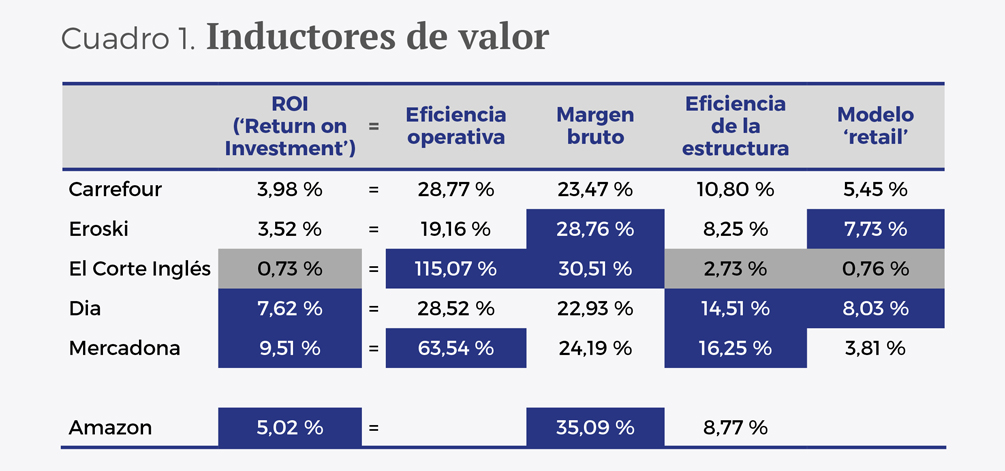

Las firmas analizadas son distintas por gama de producto, presencia geográfica, tamaño… Sin embargo, una vez relativizados los números, este análisis resulta útil para tomar decisiones por cuanto nos permite escoger de qué forma queremos competir (véase el cuadro 1 para entender los inductores de valor).

Para realizar este estudio, nos ha parecido útil emplear un esquema en el que aparecen cuatro variables que determinan los inductores de valor clave del retail (como es de suponer, la combinación de las cuatro condiciona la salud del negocio):

- Margen bruto: diferencia entre las ventas de productos y su coste de compra, con relación al precio de venta.

- Eficiencia operativa: indicador que combina el coste por empleado y las ventas que genera cada uno de ellos. Aumenta con salarios medios bajos, pero también si hay una alta relación entre las ventas y el número de empleados.

- Eficiencia de la estructura: relación entre el beneficio de explotación y el margen bruto de la compañía. Cuanto mayor sea este indicador, mejor es la gestión de los costes de estructura, sobre todo conformados por los costes de personal y los derivados de los establecimientos, su mantenimiento, alquiler y gestión en general.

- Modelo retail: relación entre el coste de los puntos de venta y el activo de la compañía. Cuanto más alto es el valor, mayor peso específico y más importancia tiene el establecimiento sobre los demás activos (como, por ejemplo, stocks, inversión en infraestructura logística, etc.).

La conclusión más interesante que extraemos del trabajo es que el supermercado físico tiene mucho futuro, pero el súper del futuro será distinto. Probablemente se llamará Amaz-ona o Merca-zon, porque será una mezcla de dos modelos, el off y el on. Así, de entre las tradicionales, aquellas firmas con un modelo más claro,como, por ejemplo, las que disponen de una marca blanca potente, están en mejor posición para competir en el futuro. Ese es el caso de Mercadona, una empresa reconocida mundialmente por su extraordinaria marca propia, cuya rentabilidad (muy buena) está basada en la eficiencia operativa y sobre todo en las mayores ventas por empleado, así como en un óptimo tamaño de tienda versus personas asignadas en cada establecimiento.

¿Y qué aporta Amazon a este análisis? Un par de datos del gigante americano: en el ejercicio 2016 logró un margen bruto global del 35 %, mientras que las otras cadenas analizadas consiguen, en valor promedio, un 26 %. Desde la perspectiva de la eficiencia de los empleados y de los establecimientos, Amazon consigue una cifra de venta por empleado de más de 450.000 euros, frente a los 203.000 de los negocios offline. ¿Todo es positivo entonces para Amazon? ¿Ganará la batalla? No, también tiene desventajas:

- No tiene vendedores.

- No puedes ver el producto.

- No te puedes llevar el producto al momento.

Bezos ha tenido muy claros estos problemas y ha luchado con tres antídotos comerciales que le han permitido aumentar el negocio de 6.500 millones de dólares en el año 2004 a 107.000 millones en 2015:

- Ratings y reviews.

- Fotos e información actualizada.

- Todo tipo de entregas y desarrollo de nuevas tiendas, así como adquisición de un punto de venta físico (Whole Foods, con 460 tiendas, principalmente en Estados Unidos).

El futuro va de obligarse a los canales que quieren los clientes y no de obligar a los clientes a los canales que tenemos en las empresas.

Con la compra de esta empresa parece constatarse la máxima de que uno de los mayores jugadores de comercio electrónico ve claro que más canales son más ventas. Whole Foods en Estados Unidos le permite estar como máximo a unos treinta minutos de toda la población de ese país. Es decir, Amazon se obliga a los canales que quiere el cliente y no obliga a los clientes a sus canales. Probablemente, la visión de Amazon no es ser un nuevo Carrefour con muchos supermercados “tradicionales”, sino que quiere combinar lo mejor de los dos mundos.

Y esto nos lleva a la idea final: para lograr esto, Amazon debe invertir mucho más para ser offline de lo que cuesta a un Carrefour ser online. Si una cosa tiene la empresa con sede en Seattle es cash y se le nota. Amazon ha desembolsado unos 13.000 millones de euros para comprar esta cadena (algo más de diez veces el EBITDA de la empresa adquirida). Carrefour acaba de anunciar que para impulsar su actividad online invertirá 2.800 millones de euros en cinco años. Es decir, parece que el esfuerzo que debe hacer Amazon para ser offline es mucho mayor que el que debe hacer una empresa como Carrefour para profundizar en sus capacidades online.

No cabe duda de que esto va de sumar canales y no de quitar canales. Hoy en día, las tiendas tienen un potente refuerzo con el mundo online. En un futuro no muy lejano, quizá sea al revés. Hasta entonces, el modelo será Merca-zon, un híbrido entre empresas como Mercadona (modelo muy definido, con marca propia muy potente, capilaridad elevada y eficiencia operativa) y Amazon (con una capacidad online incuestionable por disponer de “vacunas”). Quién sabe si Amazon comprará algún operador con fuerte presencia en Europa y que no esté caro. Es el caso de Carrefour, cuya cotización está plana desde hace años y tiene un plan de hacer crecer el negocio con marca blanca. ¿Veremos un Ama-four en breve?

© IE Insights.